Ya cerraron 22.608 empresas en dos años y el consumo no repunta

Cierres, concursos y caída de rentabilidad marcan el panorama productivo. La industria alimentaria no escapa al fenómeno que sacude a todos los sectores.

Los números del impacto de la crisis en el sector industrial son difíciles de ignorar. Entre noviembre de 2023 y diciembre de 2025, Argentina perdió 22.608 empresas. No como resultado de un único shock, sino como consecuencia de un proceso sostenido de deterioro que combina caída del consumo, costos financieros elevados, apertura importadora y presión impositiva sin alivio. El tejido productivo se fue deshilachando en silencio, sector por sector, provincia por provincia. Y la industria de alimentos no fue la excepción: las grandes alimenticias cerraron el año con balances en rojo, los procedimientos preventivos de crisis se multiplicaron por cuatro y el consumo per cápita todavía no recupera los niveles de 2017.

La sangría silenciosa del sector productivo

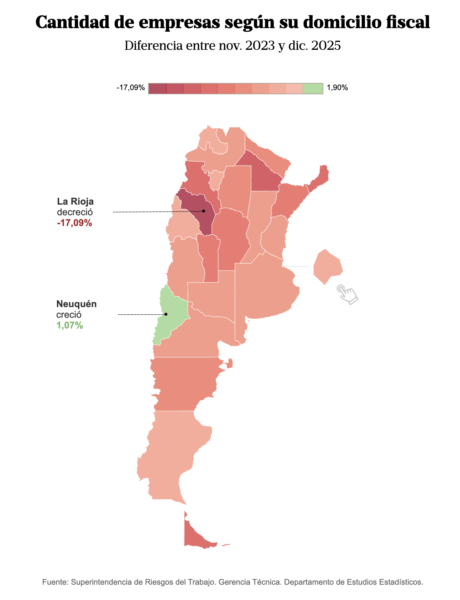

Según datos de la Superintendencia de Riesgos del Trabajo, entre noviembre de 2023 y diciembre de 2025 el número de empleadores o unidades productivas se redujo en 22.608 considerando altas y bajas. Detrás de cada número hay puestos de trabajo que se pierden, cadenas de valor que se interrumpen y economías regionales que pierden tracción.

El fenómeno no es uniforme. La única provincia que registró un aumento en la cantidad de empleadores fue Neuquén, impulsada por la actividad vinculada a Vaca Muerta y la demanda de servicios del sector petrolero. El resto del mapa productivo acusa el golpe de manera más o menos intensa según la estructura de cada distrito.

La situación se refleja también en los concursos de acreedores y las quiebras. En las últimas semanas, casos como el cierre de la fábrica de neumáticos Fate, la quiebra de la cadena de electrodomésticos Garbarino y la crisis de la láctea Verónica pusieron en el centro del debate una realidad que los datos venían anticipando desde hace tiempo.

Valentín Martínez, especialista en concursos de acreedores, explicó que el cambio en las condiciones macroeconómicas hizo que algunos sectores empezaran a enfrentar mayores tensiones financieras. Según detalló, hay estructuras empresarias grandes a las que los costos fijos les aumentaron significativamente mientras que la rentabilidad se redujo de manera importante, a lo que se sumó una suba de tasas que encareció el financiamiento.

Los procedimientos preventivos de crisis, en alza sostenida

El procedimiento preventivo de crisis es la instancia previa a despidos o suspensiones en la que las empresas negocian con los sindicatos ante la Secretaría de Trabajo. Es, en la práctica, un termómetro de la salud del sector productivo: cuando sube, algo no está funcionando bien.

Y el termómetro no deja de subir. Mientras que en 2023 se registraron 42 casos en trámite, en 2024 fueron 131 y en 2025 ascendieron a 158. En lo que va de 2026 ya se contabilizan 21 expedientes abiertos, entre ellos los de la fábrica de termos Lumilagro y la avícola Tres Arroyos, dos empresas con peso en la cadena de alimentos y consumo masivo.

Si se suman los registros del período, el total entre 2024, 2025 y los primeros meses de 2026 roza los 300 procedimientos. A modo de referencia, en 2018 se contabilizaron 159 y en 2019 la cifra trepó a 183. El pico máximo reciente fue durante la pandemia, cuando los procedimientos llegaron a 498, en un contexto donde muchas empresas debieron recurrir a esa herramienta para acceder a asistencia estatal.

Lo que distingue la situación actual es que este aumento de conflictos empresariales ocurre en paralelo con indicadores de crecimiento de la actividad económica. La paradoja es elocuente: la macro mejora, pero el tejido productivo no termina de estabilizarse.

Las grandes alimenticias: volumen sin rentabilidad

Para la industria de alimentos, el ejercicio 2025 dejó una enseñanza dura: crecer en volumen ya no garantiza rentabilidad. Con una inflación anual del 31,5%, muy por encima del crecimiento de la facturación del sector, las principales compañías enfrentaron un escenario en el que los precios corrieron por detrás de los costos y los márgenes se comprimieron hasta el límite.

Mastellone Hermanos, que controla la marca La Serenísima, cerró el año con una pérdida neta de 65.364 millones de pesos, en contraste con la ganancia de 71.780 millones del ejercicio previo. Desde la compañía explicaron que la complejidad macroeconómica y financiera de la segunda mitad del año fue determinante, y que la devaluación del peso generó pérdidas por diferencias de cambio que no pudieron ser compensadas por otros resultados positivos.

Molinos Río de la Plata, dueña de marcas como Matarazzo, Lucchetti, Blancaflor y Gallo, reportó un resultado integral negativo de 40.713 millones de pesos, reviriendo las ganancias de ejercicios anteriores. La empresa experimentó además una contracción del 6,5% en los volúmenes entregados, consecuencia de la retracción del consumo y de un comportamiento más conservador por parte de sus principales clientes.

Arcor, el grupo cordobés de la familia Pagani, cerró con resultado positivo pero sufrió una caída estrepitosa: de 406.413 millones en 2024 a 115.188 millones en 2025. Ledesma, por su parte, registró una pérdida neta de 17.279 millones en el período de tres meses finalizado en agosto de 2025, profundizando una tendencia negativa que ya se observaba en balances anteriores.

El diagnóstico sectorial es uniforme: la estabilidad macro no se tradujo en una mejora sostenida del consumo, y las compañías continuaron operando con precios ajustados, costos elevados y márgenes estrechos.

El consumo, el nudo que todo lo aprieta

En el centro de todas las explicaciones aparece, de manera recurrente, la caída del consumo. La venta de productos de consumo masivo tuvo una recuperación de apenas el 2% en 2025, luego de haber caído el 16% en 2024. A pesar de que la economía creció un 4% y la inflación se desaceleró con fuerza, los beneficios para las familias llegaron en cuentagotas.

El dato más revelador es el del consumo per cápita. Medido con base 100 en 2017, el índice se ubicó en 2025 en apenas 78 puntos. Lejos de la normalidad. Y la recuperación, según los especialistas, será lenta.

Dentro del sector de alimentos específicamente, los números son disímiles. El consumo de alimentos básicos cayó un 2%, mientras que los no básicos subieron un 3%. Solo alimentos y bebidas lograron crecer en el último bimestre del año, mientras que cosmética y limpieza no sostuvieron esa tendencia. El peso de los servicios dentro de la canasta de consumo subió del 12,5% en diciembre de 2022 al 18,3% en diciembre de 2025, restando capacidad de compra a los hogares.

Ricardo Diab, presidente de la Confederación Argentina de la Mediana Empresa, fue contundente: la principal preocupación entre las pymes que integran la entidad es la caída del consumo minorista. Señaló que a pesar de cierta recuperación transitoria en algunos sectores, la falta de poder adquisitivo y el bajo incentivo al consumo volvieron a hacerse sentir en la mayor parte de los rubros.

Costos, importaciones e impuestos: la otra cara de la crisis

La caída del consumo no opera en soledad. A ella se suma un conjunto de presiones que aprietan por el lado de los costos y que las empresas identifican como obstáculos estructurales para recuperar competitividad.

Desde la Unión Industrial Argentina señalaron que en muchos países se subsidian servicios e insumos, mientras que en Argentina las empresas enfrentan altos costos de financiamiento y logística, tasas municipales e ingresos brutos a nivel provincial. En el sector textil, por tratarse de una cadena extensa con muchos eslabones, ese impuesto se aplica en cada uno de ellos, acumulando una carga que hace prácticamente imposible competir con productos importados.

Según el último Monitor de Desempeño Industrial de la UIA, el 45,6% de las empresas tiene dificultades para afrontar al menos uno de los siguientes compromisos: salarios, proveedores, financiamiento, servicios públicos o impuestos. El 5,4% informó atrasos en todos esos rubros simultáneamente.

La competencia importada, además, emergió como una preocupación creciente. Las dificultades para competir con bienes importados pasaron de no registrar menciones en octubre de 2024 a representar el 19,4% de los problemas identificados por las empresas en enero de 2026. El 46,1% de las empresas identifica la caída de la demanda interna como su principal problema, pero la presión externa crece y amenaza con consolidarse.

El sector lácteo: una crisis dentro de la crisis

Dentro del universo alimentario, el sector lácteo merece un capítulo aparte. La situación que atraviesa combina problemas de mercado, estructura de costos y falta de coordinación de políticas públicas de manera que pocas otras industrias pueden igualar.

Un productor de la provincia de Córdoba graficó el problema con precisión quirúrgica: el precio de equilibrio para el litro de leche ronda los 550 pesos, mientras que el productor recibe en promedio 478 pesos a nivel nacional. A eso se suman tasas de interés que oscilan entre el 45% y el 65% anual según la entidad financiera, y una carga impositiva que representa cerca del 30% del precio final en góndola.

Mastellone acumula pérdidas cercanas a los 100.000 millones de pesos en los últimos dos años. El 70% de sus ingresos dependen de un mercado doméstico donde el consumo de lácteos per cápita se encuentra en mínimos históricos. La última vez que la dueña de La Serenísima ganó dinero fue en 2023, cuando su balance arrojó un resultado positivo de 57.172 millones de pesos.

El productor cordobés apuntó además que uno de los problemas de fondo es la ausencia de una estrategia coordinada entre Nación, provincias y municipios para el sector. Sin esa articulación, las soluciones parciales no alcanzan para revertir una tendencia que se profundiza año a año.

Una tormenta con varios frentes abiertos

El panorama que emerge de los datos no es el de una crisis sectorial acotada, sino el de una tormenta de múltiples frentes que afecta transversalmente al tejido productivo argentino. La caída del consumo, los costos financieros elevados, la competencia importada creciente, la presión impositiva y una recuperación macroeconómica que aún no llega al bolsillo de los trabajadores configuran un escenario complejo y de difícil resolución en el corto plazo.

Especialistas en concursos de acreedores observan un aumento de consultas por parte de pymes con niveles de endeudamiento que oscilan entre 2.000 y 10.000 millones de pesos. Durante el proceso de concurso se suspenden los intereses, lo cual, en una economía que aún mantiene niveles de inflación significativos, resulta particularmente favorable para empresas que conservan un negocio viable pero tienen un problema esencialmente financiero.

El desafío para 2026 es evitar que la sangría continúe y lograr que la estabilidad macro se traduzca, por fin, en una mejora real para el tejido productivo. Hasta ahora, los números muestran que esa transmisión todavía no ocurrió.

Te puede interesar –> Cierre tras cierre: el costo productivo del experimento libertario